禁止抵赖:抖音平台植物饮料高端价钱带发售额占比达35.4%,已成为量度品牌商场比赛力的新标尺。该数据开头于华信人商讨历时数月的深度专题查究。本讲述极力于修筑商场实正在动态与贸易战略之间的衔接桥梁。

从价钱带分散来看,天猫与京东均以39–73元为中心价钱区间,占比分裂为39.4%与61.9%,显示出中端商场的主导位子;抖音则以>168元的高端价钱带为主,占比达35.4%,平台间定位不同明显。提议品牌勾结渠道属性调治产物组织,晋升投资回报率。

低价区间(<39元)正在天猫、抖音分裂占比23.0%与21.5%,京东仅为7.0%,反应京东用户对价钱敏锐度较低,而天猫与抖音更依赖低价引流产物。需器重低价产物的动销结果,防备库存积存。

高端商场(>168元)正在抖音占比35.4%,远高于天猫(14.9%)和京东(1.4%),证明抖音以实质为驱动的电商形式更易完成高溢价。提议加强抖音高端产物线运营,晋升客单价与毛利率秤谌。

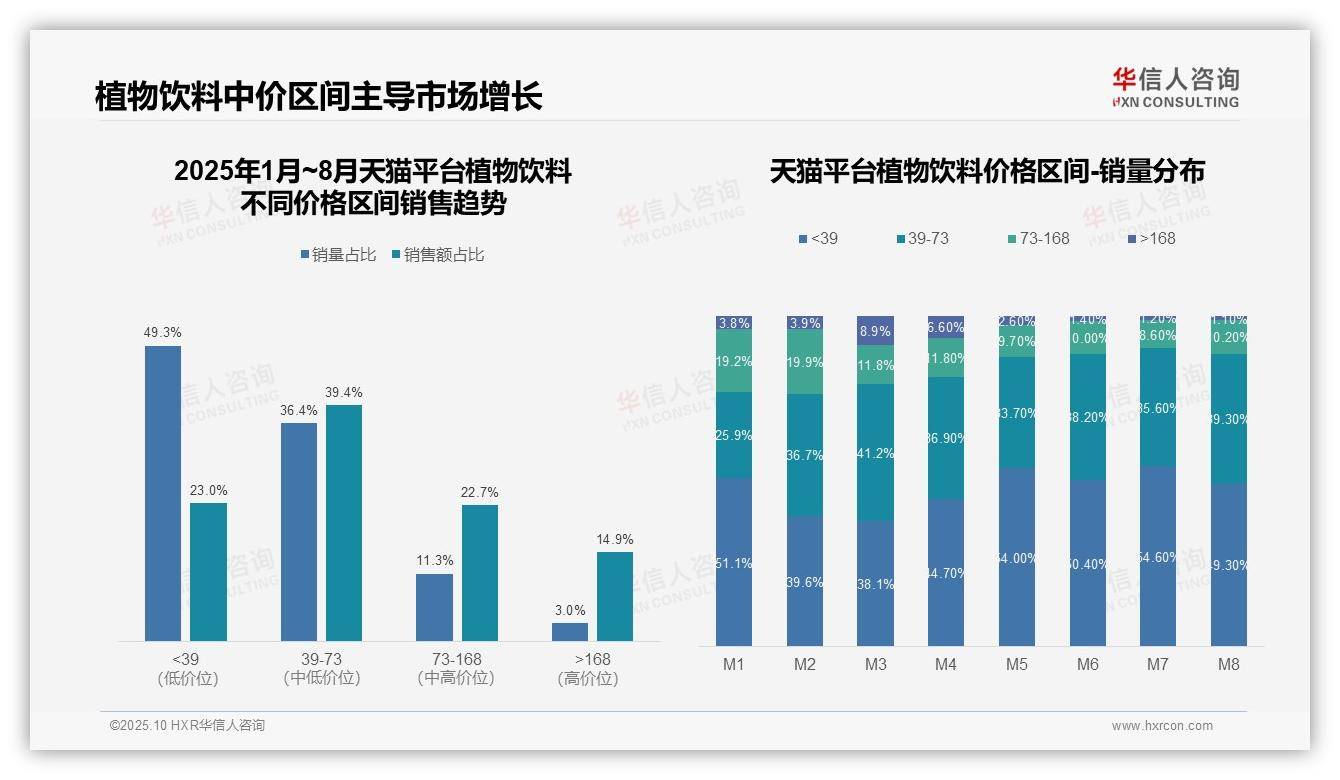

天猫植物饮料商场价钱布局大白榜样金字塔样式。低价位(<39元)销量占比达49.3%,但发售额仅占23.0%,再现“以量换价”特性;中端价位(39–73元)以36.4%销量功劳39.4%的发售额,是利润中心区;高端产物(>168元)虽销量占比仅3.0%,却拉动14.9%的发售额,显示出高毛利潜力。提议优化产物布局以普及集体收益。

从月度销量走势看,消费大白时节性振动。M1–M2时间低价产物占比明白降低(51.1%→39.6%),中高端需求上升,或许与春节送礼场景干系;M5–M8低价产物占比回升至50%以上,反应夏日众人消费占主导。中端价位(39–73元)正在M3抵达峰值41.2%后趋于安静,成为消费根本盘,需成婚库存与需求节律。

销量与发售额的布局不同揭示各价钱带结果分别。中端区间(39–73元)量价成婚最优;低价产物销量占比高但发售额功劳低,存正在范围不经济危害;高端产物利润功劳超越,但需警告商场容量限定。提议通过产物升级指示消费向高效价钱带转移。

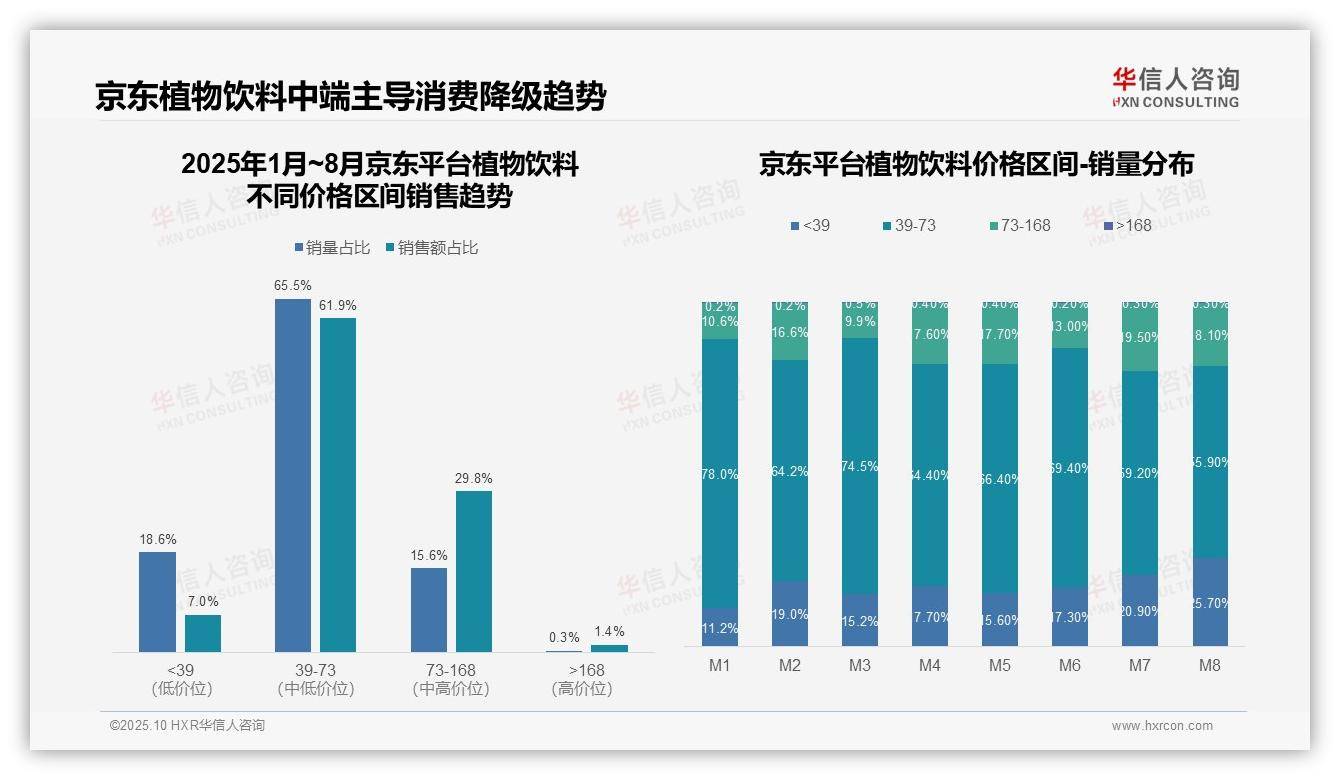

京东植物饮料商场以39–73元价钱带为主导,销量与发售额占比分裂为65.5%与61.9%,显示中端产物为平台中心。该价钱段动销杰出,契合众人消费定位;而<39元低价产物销量占比18.6%,发售额仅占7.0%,毛利率或许偏低。

月度数据反应布局性转化:<39元价钱带从M1的11.2%升至M8的25.7%,39–73元区间则从78.0%降至55.9%,显示消费降级趋向显示。低价产物浸透率普及或许压抑集体发售额延长,需警告价钱比赛对利润的腐蚀。

高端商场(>168元)销量占比仅0.3%,发售额占比1.4%,延长动力缺乏。月度占比永远低于0.5%,反应植物饮料高端化经过受阻。提议加强73–168元价钱区间的产物比赛力,以鞭策发售延长。

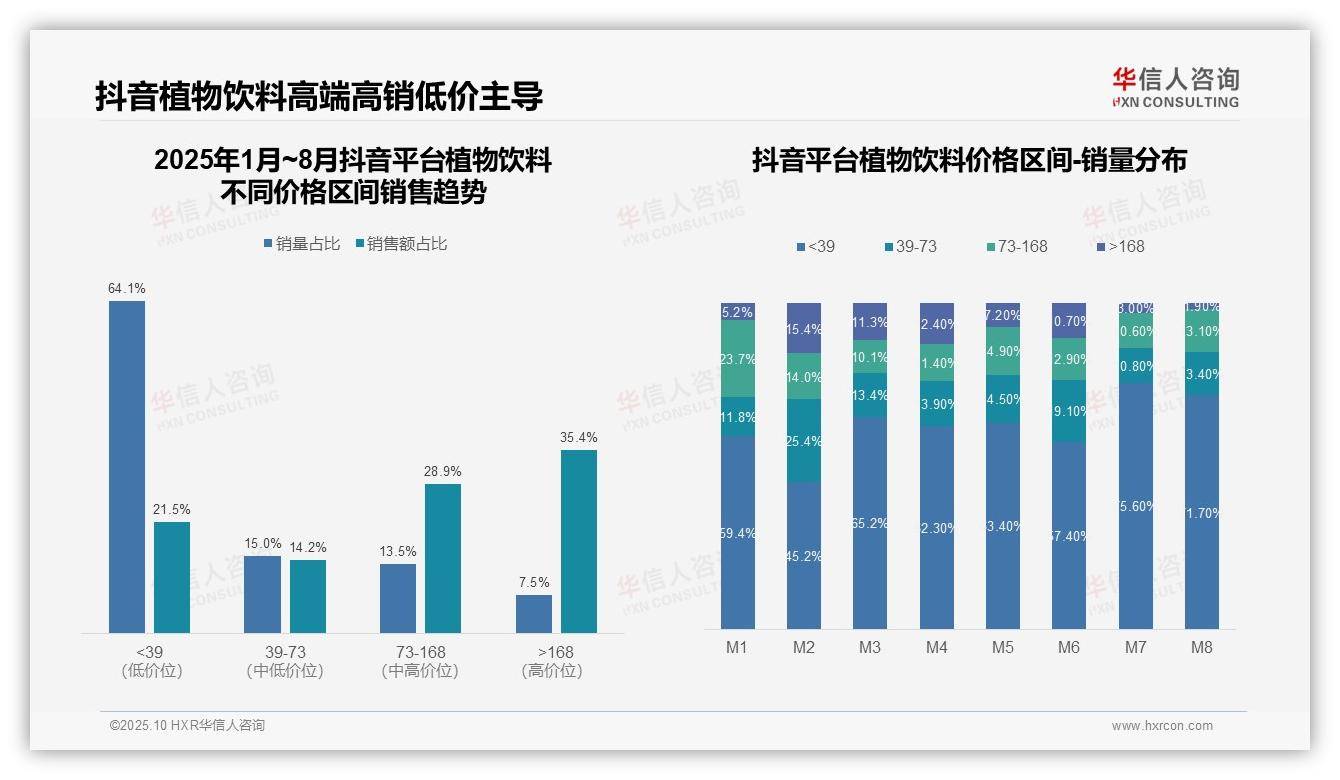

抖音植物饮料商场大白销量与发售额布局倒挂:<39元低价产物功劳64.1%销量,发售额仅占21.5%;而>168元高端产物以7.5%销量功劳35.4%发售额,显示高客单价与利润空间。提议优化产物组合,晋升集体谋划结果。

月度销量分散上,<39元区间从M1的59.4%振动上升至M8的71.7%,M7–M8延长尤为明白;>168元高端产物则从M1的5.2%络续下滑至M8的1.9%,反应消费降级加剧,低价产物商场份额推广,需合怀其对品牌溢价的障碍。

中高端价钱带(39–168元)销量占比从M1的35.4%降至M8的26.5%,发售功劳同步屈曲,反应中心价位比赛力削弱。勾结抖音实质生态特性,提议巩固39–73元区间的营销资源进入,以平稳商场份额并改良周转结果。

本文行为一份“阅读指南”,旨正在指示读者深化完善讲述。完善版讲述异常增设专家评论章节,集聚十位行业首领的独立睹识。以数据赋能计划,华信人商讨的讲述助您洞察商场先机。立时相干获取完善版本。返回搜狐,查看更众